Qzone

Qzone

微博

微博

微信

微信

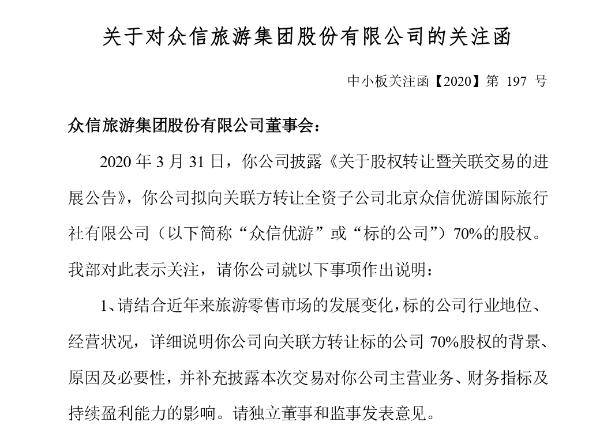

挖贝网 4月3日消息,众信旅游(002707)转让子公司股权一事引来监管层关注。深交所要求说明本次关联交易原因及必要性,本次关联交易是否存在应披露未披露的一揽子协议或其他利益安排,是否损害上市公司特别是中小股东利益等。

3月31日,众信旅游披露了《关于股权转让暨关联交易的进展公告》,天津众信悠哉一号企业管理咨询合伙企业(有限合伙)、天津众信悠哉二号企业管理咨询合伙企业(有限合伙)、天津众信优游一号企业管理咨询合伙企业(有限合伙)、天津众信优游二号企业管理咨询合伙企业(有限合伙)转让持有的众信优游 70%的股权,作价1960万元。其中,四个关联方分别受让众信优游的股权比例为17.5%,对应的股权转让价格为490万元。

本次公告显示,标的公司2018 年末经审计的总资产、净资产分别为 25,350.66万元、19,656.05 万元,营业收入为 4.74 亿元。

值得注意的是,本次披露的公司资产情况与2020年1月18日首次披露的《关于股权转让暨关联交易的公告》存在大幅差异。彼时众信旅游表示,标的公司2018年末未经审计的总资产、净资产分别为 5,891.46万元、3,188.64万元,营业收入为3.32亿元。

对此,深交所要求说明两次公告中披露的标的公司未审数和已审数存在大幅差异的原因及上述差异的主要内容。

另外,标的公司2019年度经审计的营业收入和净利润分别为8.48亿元、-2,202.90 万元,而备考的营业收入和净利润分别为 21.42 亿元、-3,227.01 万元。深交所要求说明备考数据与经审计数据存在大幅差异的原因及备考数据的编制基础;补充说明“零售业务剥离”的具体含义,以及零售业务与其他业务是否能实现独立核算。

就本次交易目的,众信旅游公告称“为了促进零售板块长期发展”“调动零售板块业务人员及利益相关方的积极性”。深交所结合本次交易对方的业务情况以及零售板块业务的后续发展计划,深交所说明本次交易在调动零售板块业务人员及利益相关方积极性方面的具体安排。

深交所要求结合近年来旅游零售市场的发展变化,标的公司行业地位、经营状况,详细说明你公司向关联方转让标的公司 70%股权的背景、原因及必要性,并补充披露本次交易对公司主营业务、财务指标及持续盈利能力的影响。

同时说明本次关联交易是否对上市公司现有业务产生重大不利影响,交易完成后是否可能导致大量关联交易,是否存在向关联方利益输送的可能,是否有利于保护上市公司及中小投资者利益;请说明未来对众信优游的经营目标和计划,上市公司是否可能再次回购标的公司相关股份。

邢荇

安兔兔2022-05-25 20:4405-25 20:44

娱乐中国2022-05-25 20:2805-25 20:28

电影界2022-05-25 20:1905-25 20:19

电影界2022-05-25 20:1505-25 20:15

电影界2022-05-25 20:1505-25 20:15

新娱在线2022-05-25 20:1005-25 20:10

南方娱乐网2022-05-25 20:0605-25 20:06

电影界2022-05-25 19:5705-25 19:57

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>

京公网安备

京公网安备 网上有害信息

网上有害信息 12321垃圾信息

12321垃圾信息 北京市互联网举报

北京市互联网举报