Qzone

Qzone

微博

微博

微信

微信

作者/王君亚

编辑/吴春辉

继“同盟”腾讯发布上半年财报引来哀声一片之后,8月16日,京东也发布了自己Q2的财报。

财报发布之前,京东美股盘前跌超6%的信号,被不少业内分析师认为,与其第二季度营收和净利润均不及预期有关。

然而,京东Q2财报显示,当季净收入达到1223亿元人民币,同比增长31.2%,这其中,来自于服务业务的净收入达到了118亿元人民币,同比增长了51.0%,在非美国通用会计准则下(Non-GAAP)归属于普通股股东的持续经营业务净利润为4.781亿元人民币,实现了连续九个季度的盈利。

华尔街22位分析师平均预期,京东第二季度净收入为178亿美元,高于分析师预期。

尽管如此,外界对于京东此次财报所反映出增速放缓和净利润不及预期的现状,还是充满疑惑。

品途商业评论(ID:pintu360)认为,中国电商从2012-2017年,行业平均增速接近50%,而2018年逐渐跌入30%,增速放缓并非京东各例。而净利润低的主要原因是,京东用于技术研发上的投入增加。

增速放缓,净利润不及预期

对于京东投资人最关心的一是增速、二是净利润、三是结构。

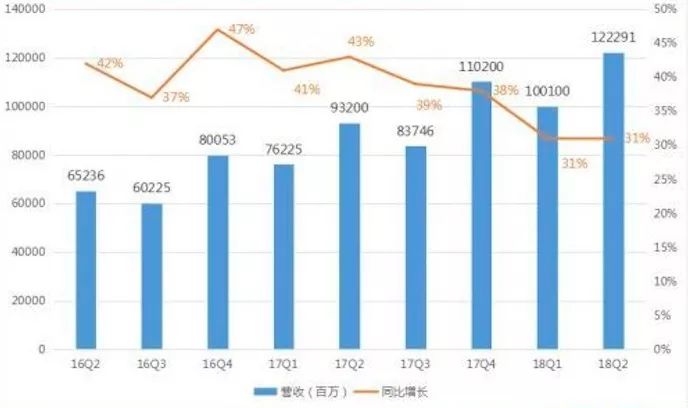

京东在Q2财报中各项业务指标基本呈现增长的态势。截止到2018年6月30日,京东过去12个月的活跃用户数为3.138亿,同比增长21.5%。GMV达到4374亿元,增幅30.5%。

京东2016-2018各季度营收数据表

值得注意的是,在Q2中包含京东的618大促,为本季度营收和活跃数的贡献不少,但不少业内人士认为,今年京东618大促的GMV并没有明显大涨,甚至从2014年开始由107%,逐年下降到今年只剩Q1只剩30.4%。

而品途商业评论(ID:pintu360)认为,这并非京东各例,中国电商从2012-2017年,行业平均增速接近50%,而从2018年跌入30%增速。这也正是可以佐证,京东正在从“科技零售”的定位,实现到“零售科技”转变的坚决。

在分析师会议上,瑞银分析师Jerry Liu提问,二季度公司的业务表现出现了一些里程碑,但是这些新业务的增加会使净利润的预测逐渐趋于复杂。那么管理层可否对京东商城下半年的利润率走势进行预测? 京东CFO黄宣德:第二季度,京东商城自营业务的增速超过50%。

未来三曲线:3C优势、新业务、零售基础设施

除了增速放缓之外,据京东方面表示,京东的主要收入来源三方面,既京东商城、生鲜及各类新业务,还有基于技术驱动的零售基础设施的建设。

首先,来看京东的根基业务和核心优势,商城和各类新业务在Q2的表现,据财报显示,第二季度京东商城的经营利润率为1.1%,去年同期为0.8%,利润率显著提升。

透过618的数据看到,在笔记本、台式机等3C品类项目上,京东的份额占比分别为93.2%和83.1%;而在家电领域,根据8月2日工信部赛迪研究院与数据机构GfK同期分别发布的报告显示,国内上半年家电网购市场全品类零售额超2641亿元,京东的销售额占比达60.5%。

而在生鲜及各类新业务上,正处于投入期,一定程度上拉低了京东整体的利润率。在第二季度,京东与家居品牌曲美打造家居生活馆开业,京东不仅将其供应链进行对接,在门店内融入面部识别和AR等技术。另外,先后有瑞士制表品牌宝齐莱、MUJI无印良品等品牌,先后入驻京东。

在生鲜方面,京东先后与东南亚老牌水果供应商红太阳果业贸易有限公司及kaf水果进出口公司签订直采协议。

对此,京东管理层也在财报发布后阐释了“To B”业务的发展潜力,并表示京东在第三方物流和供应链服务上进行了很多投资,从长期来看京东在科技上的投入会在之后有所回报。

而第三条曲线,京东基于智能供应链、数据服务和门店科技等驱动的零售基础设施建设,成为京东未来业绩持续增长的另一曲线。

刘强东曾多次表示,要通过开放引入更多的合作伙伴,让大家共享京东的供应链体系,通过规模优势让供应链效率更高,成本更低,从而实现让所有的合作伙伴共同向供应链要效率、要利润。

在零售市场中,京东常被视为亚马逊模式的中国版,但亚马逊在电商业务上的盈利能力与京东相差很大,据今年《财富》发布的世界500强榜单显示,京东以3623.32亿的营业收入连续三年上榜,位列181名,而亚马逊在2009年进入榜单,今年已取得了18位的名次。

再相较于两者的盈利来源,亚马逊以网络服务业务为主,透过京东在Q2的财报看到,其净服务收入为118亿元人民币,同比增长51.0%。

而京东的网络服务业务在本季度除了第三方商家的平台佣金之外,还主要包括广告、提供给商家的物流服务等。其中,以数据为基础,通过AI、大数据分析及学习算法,为京东平台商家及部分金融、旅游、教育等领域的外部客户提供广告服务,以实现互联网内生广告的收入增长。

本季度,京东首次披露了该业务的具体结构。2018上半年,京东服务收入204.3亿元,其中平台及广告收入153.2亿元,物流和其他服务收入51.1亿元。

值得一提的是,物流和其他服务收入的同比增幅达到了151%。黄宣德在分析师会议中谈到,今年仍处在京东物流的初期投资阶段,一些亏损的出现是比较正常的,实际上二季度物流业务的亏损率已经有所下降。如果去除京东物流和服务业务来看,公司上半年的增长率为150%。

可见,一直被外界视为京东“包袱”的物流体系,已经迈出止步亏损的一步。

研发投入成净利润不足预期的原因

京东全年技术投入额

在Q2财报中,京东用于技术研发上的投入增加到了27.81亿元人民币,较去年同期的15.46亿元人民币增长了79.8%,这也意味着,继2017年四季度和2018年一季度分别创下74.5%和87.2%的高增速之后,京东依旧维持技术的高投入。

其中,技术与内容费用达到27.8亿元,同比增长79.8%。营收占比从去年同期的1.7%升至2.3%,而去年同期只有15.5亿。预计2018年,京东全年仅技术研发费用将高达120-130亿。

过高的投入,让京东在Q2季度也是收获颇丰。

4月,推出开放人工智能平台NeuHub,提供包括自然语言处理,语音识别,计算机视觉和机器学习等服务。618当天又放出大招,宣布Google以5.5亿美元入股,双方在全球多个地区探索合作开发零售解决方案,两家公司还将在人工智能、增强现实、虚拟现实和无人技术等领域探索技术合作机会。同时,京东无人超市进入印尼,无人车智能产业基地在长沙落地。

据京东介绍,在技术投入上,一方面着眼电商领域,将技术融合到业务运营的各个环节中,另一方面,为了提高效率,将在无人技术方面技术投入。

不久前,电商巨头亚马逊也发布了它的二季度财报。25.34亿美元的利润同比增长了1186%。而在随后的电话会议中,被证实本季度和过去几个季度最大的贡献者显然是利润最高的业务(云计算AWS)和广告。

在全球的零售市场,亚马逊和京东这两家中美电商巨头,除了被频繁比较商业模式外,他们还有一个共同的“特点“,即被业界多年质疑盈利能力。

如今亚马逊靠AWS疯狂收益,京东也已经连续九个季度实现盈利。而更为相似的是,两家企业都在不惜成本、代价的投入到技术研发中,试图以技术为驱动扩展业务的边界。

转载自品途商业评论,知识产权归品途商业评论所有

安兔兔2022-05-25 20:4405-25 20:44

娱乐中国2022-05-25 20:2805-25 20:28

电影界2022-05-25 20:1905-25 20:19

电影界2022-05-25 20:1505-25 20:15

电影界2022-05-25 20:1505-25 20:15

新娱在线2022-05-25 20:1005-25 20:10

南方娱乐网2022-05-25 20:0605-25 20:06

电影界2022-05-25 19:5705-25 19:57

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>

京公网安备

京公网安备 网上有害信息

网上有害信息 12321垃圾信息

12321垃圾信息 北京市互联网举报

北京市互联网举报